AI摘要:11月21日,港股三大指数集体大幅下跌,恒生科技指数领跌3.21%,恒生指数与国企指数分别下跌2.38%和2.45。科技、金融、中字头等权重股普遍承压,半导体、光伏、生物科技等板块跌幅居前,仅零售、内房等少数板块逆势上涨。机构研报聚焦个股机会,国盛证券重申小米“买入”评级,看好其高端化与汽车业务;里昂维持中通快递“跑赢大市”评级;高盛上调创科实业目标价。后市展望方面,华泰证券看好香港地产复苏带来的重估机遇,国投证券则认为当前震荡并非卖点,中期仍看好港股科技。多家机构对网易、小米、华润等多只个股维持或调整评级。

11月21日,港股三大指数大幅下挫,尤其是恒生科技指数一度跌至3.8%,最终收跌3.21%,恒生指数、国企指数分别下跌2.38%及2.45%,三者均刷新阶段新低位。

盘面上,大型科技股、大金融股(银行、保险、券商)、中字头等权重股集体承压拖累市场情绪,其中,百度跌近6%,阿里巴巴跌4.65%,中国太平、工商银行等行业龙头皆下跌;半导体芯片板块跌幅居前,光伏股、濠赌股、生物科技股、黄金股、锂电池股等纷纷下跌。另一方面,零售股个别板块飘红,内房股部分上涨,富力地产、碧桂园、龙湖集团逆势上涨。此外,全市场仍有超40个股涨幅在10%以上,细价股融太集团盘中涨幅翻倍。

港股成交额前二十

国盛证券:重申小米集团-W“买入”评级,长期趋势不改,高端化推进

国盛证券发布研报称,给予小米集团-W(01810)目标价52港币,重申“买入”评级。第三季度业绩表现强劲,收入同比增长22.3%至1131亿元,经调整净利润创历史新高,达113亿元,同比大幅增长80.9%。增长主要由手机高端化战略和汽车业务驱动,其中小米汽车交付量达10.9万台,汽车及AI创新业务首次实现单季盈利。公司“人车家全生态”战略持续推进,AIoT平台连接设备数突破10亿,长期增长潜力显著。

里昂:维持中通快递-W跑赢大市评级,上调今明两年盈测

里昂发布研报称,中通快递(02057,ZTO. US)第三季收入及经调整净利润分别同比增长11%及7%,每单经调整净利润为约0.27元人民币,较第二季的0.21元人民币改善,看好其核心每单成本因新转运中心投产仅上升0.02元人民币。维持“跑赢大市”评级,港股目标价152港元,美股目标价亦维持20美元不变。

该行指出,行业反内卷政策预期将持续实施,相信监管机构会继续透过设定价格下限,来严格遏止价格恶性竞争。考虑到中通客户结构较同业好,里昂预期该公司明年市场份额可回升,将2025及2026年净利润预测轻微上调2%。

高盛:升创科实业目标价至111.3港元,评级“买入”

高盛发布研报称,展望创科实业(00669)2026年收入年增7%,其中专业工具(Milwaukee)在下半年一次性调整结束后重回10%增长;消费工具(Ryobi)在美国降息后温和回升;毛利率扩张0.1个百分点,SG&A占比下降0.1个百分点。该行将目标价由110.1港元上调至111.3港元,评级“买入”。

该行指出,创科实业终端零售(POS)保持韧性,但因Milwaukee主动调整中国出口美国之出货量导致整体收入成长将较上半年放缓。该行维持全年收入增长5%不变,下半年预计增长3%,上半年为7%。创科实业定价策略相对Stanley Black & Decker更为审慎,主要靠产能转移而非全面涨价来抵消关税影响,因此该行预期下半年毛利率仍能稳健。

华泰证券:香港地产:迎接复苏,把握重估

香港地产复苏趋势愈发清晰,我们预计2026年住宅市场或延续量价齐升趋势,商业景气度有望继续修复。港资房企PB估值与香港地产基本面高度相关,我们预计仍有约40%修复空间。我们看好香港市场占比高的港资房企的重估机遇,有望在香港地产复苏的β趋势下迎来戴维斯双击,同时高股息率也带来一定支撑。重点推荐:1、香港本地开发土储和自持物业规模最大,未来2-3年有大量自持物业竣工的地产公司;2、聚焦香港本地必选消费场景,高股息且具备入通预期的相关公司。

国投证券:现在虽出现震荡但并不是卖点,中期看好的观点并未发生变化。

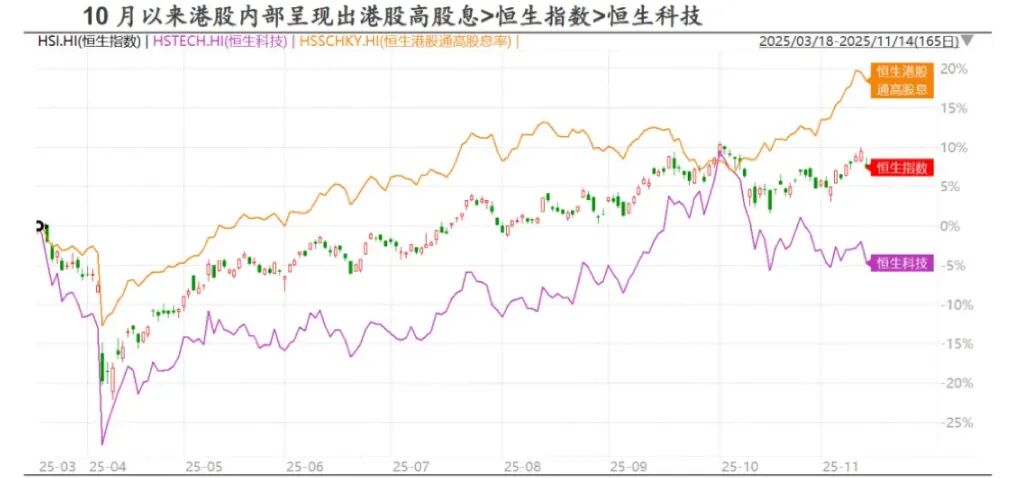

对于港股科技,在8月下旬-9月“港股科技跟上来”的观点获得有效验证后,但后续并未呈现从“跟上来”到“顶起来”。目前看,一方面南向资金流向对于港股结构有着显著影响,10月以来港股高股息收益>恒生指数>恒生科技的特征,能源和金融价值板块表现明显优于信息技术和可选消费。另一方面,近期与港股强负相关的美元指数意外走强对港股科技表现形成约束:1、美政府停摆期间市场微观流动性紧张,且鲍威尔因经济数据延迟而对12月的降息指引有所动摇,导致市场宽松预期退坡;2、日元和欧元贬值下进一步推动美元指数上涨。目前市场普遍认为美元指数走升是短暂的,后续港股超额表现需留待美元指数回落。

1、中金公司:维持网易-S跑赢行业评级目标价275港元

2、交银国际:下调小米集团-W目标价至50港元维持买入评级

3、交银国际:维持海天味业买入评级目标价39.00港元

4、海通国际:维持云锋金融买入评级

5、中金公司:维持H&H国际控股跑赢行业评级目标价17.7港元

6、中金公司:维持华润万象生活跑赢行业评级目标价48港元

7、中金公司:维持华润置地跑赢行业评级目标价44.63港元

8、中金公司:维持奇富科技-S跑赢行业评级下调目标价至115港元

9、中信证券:维持BOSS直聘-W买入评级目标价102港元

10、中信证券:上调吉利汽车目标价至30港元维持买入评级

文章来源:东方财富Choice数据 责任编辑:10 原标题:港股三大指数大幅下挫,全球股市重挫,AI将成为2026年最重要的宏观变量? | 港股日报 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 美联储副主席杰斐逊表示:AI热潮更稳健 下周解禁股名单出炉 6股业绩亏损 涉及AI等16只硬科技基金获批 招商银行旗下AIC公司获批开业 焦点专题 党的二十届四中全会2025全国两会第十二届Choice最佳分析师 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

中美大消息!美国政府正考虑允许英伟达对华出售H200芯片

证券时报网

306

人评论

2025-11-22

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

中美大消息!美国政府正考虑允许英伟达对华出售H200芯片

证券时报网

306

人评论

2025-11-22

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

鑫耀证券提示:文章来自网络,不代表本站观点。